業務・業界・技術

2020.5.29

クレジットカード業におけるAIの活用事例/ユースケースとは?

本投稿の前提

・主要な業務領域別のAIユースケースを対象

・あらゆる業界に当てはまるAIユースケースは対象外 ※議事録自動化など

・実導入事例の中にはロジックベースをAIと呼んでいるもの・非深層学習の機会学習・深層学習に分かれるが、事例記事のみでの区別は困難であるため、一律に扱う

本業界におけるAIユースケース一覧と実導入事例

クレジットカード会社の業務を以下の大きく3つに分類した上で主要業務のAIユースケースの一覧を記載する。

3つの業務区分

・カードホルダー(消費者)向け業務

・加盟店向け業務

・自社向け業務

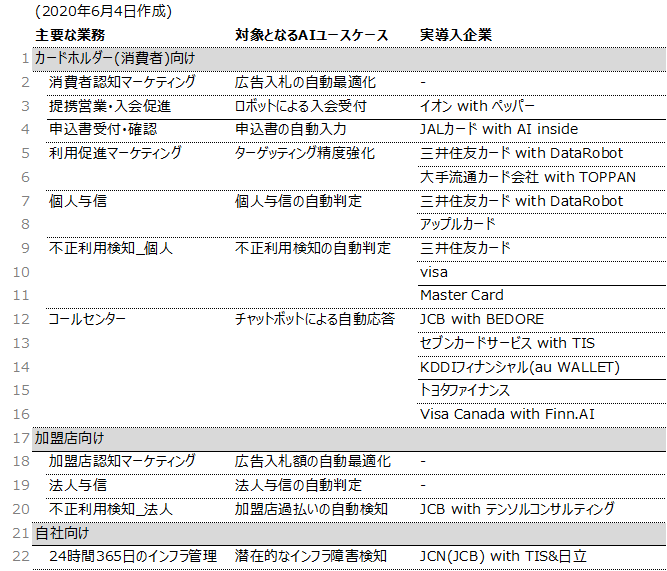

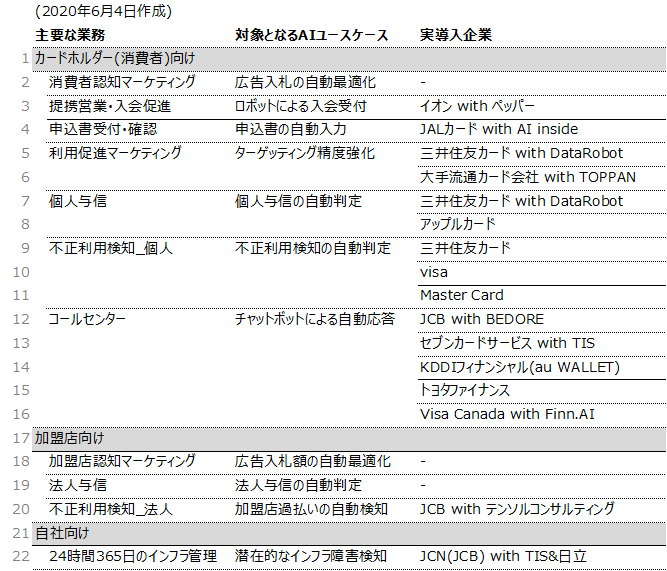

カードホルダー(消費者)向け業務へのAI活用

消費者認知マーケティング業務 → 広告入札の自動最適化

課題背景

CMなどの古典的な認知媒体の他にYoutubeやリスティング広告などの多種多様な媒体があり、発信タイミングや顧客セグメントによって料金が異なる。

そのために費用対効果の最大化が非常に困難。

AI適用方式

基本的に教師あり学習を適用し、過去の広告発信タイミング・セグメント・チャネルとそれによる反応効果を学習データとして、回帰モデルなどのアプローチで、”いつ”・”どのセグメントに”・”どこのチャネル”で配信すべきかの最適化を図る。

実導入事例

公表情報内ではなし、WEBサービス業界などが先んじて導入しているため、本業界への導入事例はないと類推。

提携営業・入会促進 → ロボットによる入会受付

課題背景

入会申し込みに時間の繁閑差が大きいにも関わらず、機会損失防止を優先し一人以上を常駐させる必要がある。また実際の業務としては定型の必要事項を記入してもらうことが中心でそれ自体の業務難易度は低いが、客引きやカード申し込み時特有の質疑応答などが業務難易度が高い。

AI適用方式

基本的な客引きや申込書記入の文言はAIでもなくロジックベースで容易に実装ができる。一方で厄介なQ&Aについては、質問がある程度想定ができるため、音声認識とQ&Aレコメンデーションの組み合わせで実用的な応答を可能とする。

実導入事例

イオン / イオンクレジットサービス

https://creditcard-c.com/news-ion-pepper/

入会申込書受付・確認 → 申込書の自動入力

課題背景

中国などの海外のBPOを大手だと利用しているケースも多いが、チェック項目や不備が多く非常に労力がかかるため、かける人の数は膨大でコストも重い。

AI適用方式

基本的には申込書は固定フォーマットであるため、文字認識の導入を行うことで最も重い入力業務の削減は可能。不備確認はロジックベースになるため、パターン登録をしていけば自動化は一定可能。

実導入事例

JALカード with AI inside

https://dx-suite.com/casestudy/2020/03/31/uservoice027

利用促進マーケティング → ターゲッティング精度強化

課題背景

どのような状態の顧客層(与信枠の多さやキャッシング利用有無、ショッピング利用傾向など)に、どのようなタイミングで利用促進を行うかは従来からある課題ではあるが、新しい情報が増えることに伴い人の勘ではデータ活用が上手くできなくなってきている。

AI適用方式

基本的に教師あり学習を適用し、過去の配信した顧客セグメント・チャネル・販促内容とそれによる反応効果を学習データとして、回帰モデルなどのアプローチで、”いつ”・”どのセグメントに”・”どこのチャネル”・”どのような販促”で配信すべきかの最適化を図る。

実導入事例

三井住友カード with DataRobot

https://www.nssol.nipponsteel.com/casestudy/2305.html

大手流通カード会社 with TOPPAN

https://solution.toppan.co.jp/cm/aitargeting/

個人与信 → 個人与信の自動判定

課題背景

上記のターゲッティング同様に学習データの種類が増え、人の勘ではデータ活用が上手くできない。また入会時は特にスピード発行を求められるが人が介在する以上スピード感のある与信は出来ない。

AI適用方式

基本的に教師あり学習を適用し、個人の所属会社情報、所得情報や過去のデフォルト傾向とその顧客属性を学習し、デフォルトリスクのスコアリングを通して与信判定を図る。

実導入事例

三井住友カード with DataRobot

https://www.nssol.nipponsteel.com/casestudy/2305.html

Apple Card

https://media.dglab.com/2019/11/11-afp-01-2/

不正利用検知_個人 → 不正利用検知の自動判定

課題背景

国内での盗難などの不正利用は海外諸国と比べると非常に低いものの2重決済や海外からのWEB上の不正決済などは以前ある。また日本特有のリスク忌避により、不正利用の存在が利用拡大に歯止めをかけているため、潜在的な課題としては非常に大きい。

AI適用方式

古典的なロジック手法(国内決済の直後の海外決済は不正など)や端末認証手法にプラスして、AI側では教師なし分類による異常検知型の特定と過去類似事例からの学習あり分類を併用して実装するケースが多い。

実導入事例

三井住友カード

https://news.cardmics.com/entry/smbc-ai-cardkenchi/

VISA

https://www.itmedia.co.jp/news/articles/1906/19/news082.html

MasterCard

https://emerj.com/ai-sector-overviews/artificial-intelligence-credit-cards/

コールセンター → チャットボットによる自動応答

課題背景

一般的に繁閑さが大きく(昼や夜間に集中)、掛けたいときに繋がらないということを起こしやすい。また複数回続くと退会への意向が高まっていくため、課題としては大きい。また、ピーク時に合わせた人材配置故に人件費が高止まりし、かつ業務自体は比較的に定型であるため、優先度の高い課題と位置付けられることが多い。

AI適用方式

大きく2種類ある。完全ロジックベースのQ&A表を作り選択式で回答誘導するタイプ。自由質問の自然文章を許容し、自然言語処理技術+過去類似回答傾向の教師あり学習により回答するもの。

※コールセンター要員支援としてのQ&Aレコメンドなどもユースケースとして存在はするが、本業界の場合は定型化がしやすいため、そこまで本ケースのニーズがなく、導入事例もないため割愛する。

実導入事例

Visa Canada with Finn.AI

https://emerj.com/ai-sector-overviews/artificial-intelligence-credit-cards/

JCB with BEDORE

https://robotstart.info/2019/06/14/jcb-evolva.html

セブンカードサービス with TIS

https://ledge.ai/2019-05-21-230455715ce3c582d0d7f/

KDDIフィナンシャル(au WALLET)

https://www.k-evolva.com/case/finance/detail030.html

トヨタファイナンス

https://www.toyota-finance.co.jp/newsrelease/entry/20200415.html

加盟店向け業務へのAI活用

加盟店認知マーケティング → 広告入札額の自動最適化

ターゲットが法人になるだけで、基本思想・実導入事例は消費者と同じであるため割愛する。

法人与信 → 法人与信の自動判定

課題背景

個人と異なり、主に中小企業への料率設定(個人では与信枠相当)が課題。複数カード会社と料率契約を行うことが通例である文化から料率が高い会社は忌避される(または契約しても非常時用として問い合わせがなければ消費者に教えないなどが多い)。もちろん、営業交渉として値上げ・値下げは通例であるが、中小の場合は与信力がボトルネックがほとんど。(大手企業の場合は営業交渉がほとんどで与信問題は起きえない)

AI適用方式

基本的に教師あり学習を適用し、法人属性、財務諸表情報と類似する過去のデフォルト傾向を学習し、デフォルトリスクのスコアリングを通して与信判定を図る。

実導入事例

公表情報内ではなし

不正利用検知_法人 → 加盟店過払いの自動検知

課題背景

所謂、ぼったくり検知。取り締まり強化により減ったとはいえ、クレジットカードを利用したぼったくり被害は以前続いている。

AI適用方式

教師データの収集が難しいため、基本的にはロジックベース(一定以上の中央値からの乖離など)に教師なし学習による異常検知型での実装が考えられる。

実導入事例

JCB with テンソルコンサルティング

https://www.itmedia.co.jp/enterprise/articles/1711/13/news022_2.html

自社向け業務へのAI活用

24時間365日のインフラ管理 → 潜在的なインフラ障害検知

課題背景

年々減ってきているものの年に1-3回はどこかの会社でクレジットカードのサービス停止を起こしている。現金を持たない層が増えてきているため、特に後払いの飲食店で問題となる。食事後のサービス障害でかつ顧客がカードしか保有していない場合は実態としてレストランが泣き寝入りするケースは少なくない。

AI適用方式

基本的な冗長化などがされているにも関わらず起きている実態であるため、小さな挙動から予兆を検知して防止する必要がある(メモリ挙動の不安定など)。教師データはないため、教師なし学習で異常検知型の特定を行うこととなる。

実導入事例

JCN(JCB) with TIS&日立

https://www.tis.co.jp/documents/jp/news/2017/tis_news/20171130_1.pdf

各企業の実導入状況

全体傾向として、カードホルダー(消費者)向けのAI適用がほとんどであり、収益の源泉である加盟店側への適用事例は皆無に近い。

これはビジネスモデル上、成果報酬型支払いの加盟店側の獲得リスクは低く(エンゲージメントする必要性が薄い)、その成果報酬を得るためのカードホルダーを増やすことが主であるため、自然な結果であるといえる。

また上記の実導入事例はリリース済みのものであるため、既に試行導入中の企業やリリースは出さない方針の企業がいることも考えると現時点ではおおよそ上記の倍の数の企業が導入に至っている/仕掛かっていると仮定できる。

その前提に立つと、最も多いコールセンターへのAI適用は現時点5社のため、業界Top10の企業はおそらく導入済みであろうと推察される。

それ以外の業務領域については極端で外資のVISA/MasterCard/Appleを除くとほとんど導入事例がない(各1件程度)。

上記を鑑みると今後は中小カード会社向けのコールセンター利用が広がり、一方で大手はコールセンター以外の業務を模索しながら適用推進していくと考えられる。

参考資料

・国内外のクレジットカード企業のAI関連リリース