業務・業界・技術

2022.3.7

【図解あり】M&Aとは?目的・種類・流れ・市場動向を徹底解説!

INDEX

ビジネスシーンで耳にすることが増えたM&A。聞いたことはあっても、どういった意味か詳しく理解できていない人もいるのではないでしょうか。

そこで本稿ではM&Aとは何か、どんなメリット・デメリットがあるのか、どんな種類があるのかなど、M&Aとはの基礎知識を体系的に解説します。

以下のようなお悩みをお持ちの方は、ぜひ本稿を通じてM&Aの理解を深めてください。

「そもそもM&Aの目的や種類、流れがわからない」

「M&Aのメリット・デメリットを知りたい」

「M&Aの市場動向を知りたい」

M&Aとは

M&Aとは「Marger and Acquisitions」の略語で、日本語に直訳すると「企業の合併と買収」です。

一般的には「企業そのもの、もしくは企業の経営権の取得」という意味で使われます。広義の意味では、経営権の取得まで至らない「提携」もM&Aに含む場合があります。

M&Aの主な手法は合併、事業譲渡、株式譲渡、会社分割などがあり、M&Aの目的や各企業の状況に応じて最適な手法が選択されます。

M&Aの目的・ねらい

M&Aを行う目的とは、一体どのようなものがあるのでしょうか。買収側と売却側の2つの観点から解説します。

譲受・買い手側

買収側の目的は大きく3つです。

事業成長の加速

買収側の目的の1つ目は、M&Aによって事業の多角化や新規参入を行い、事業成長を加速させることです。

経営環境が厳しくなる中でも収益基盤を安定させ、事業の新陳代謝を活性化させるためには、事業を0から育てるのではなく、業種や得意分野が異なる他社の事業をM&Aすることで、自社の事業を拡大させることが目的のひとつです。

既存事業の強化

買収側の目的の2つ目は、他社の事業買収によって技術力を向上させ、既存事業を強化させることです。

ここでいうリソースとは、自社にはないノウハウ、テクノロジー、人材、顧客のことです。これらを内製で獲得するとなれば、膨大な時間と労力が掛かる上に、それが確実に手に入れられる保証はありません。

しかし、M&Aであれば、お金でそのリソースを取得することができ、既存の事業リソースを組み合わせることで自社の弱みを強化することができます。

スケールメリットの獲得

買収側の目的の3つ目は、スケールメリット(規模のメリット)を獲得することです。

特に人口減少が進む日本国内を主戦場とする企業にとって、限られたパイの奪い合いを制する為に重要なのは、マーケットのシェアをいかに拡大させるかです。マーケット内のシェアが高まることで市場や取引先への価格調整力が強化され、仕入れコストの削減も可能になります。

また、M&Aによって得られる顧客基盤や流通網、ブランド力といった無形資産のおかげで、通常なら何年もかけて築き上げなければならないマーケット競争力を手に入れることができます。

そして、海外進出を目論む日系企業とっては、ターゲットとなる諸外国のマーケットに支店や流通網、そして顧客といった事業基盤を持っている外国企業の買収に成功すれば、一気呵成に事業を海外展開することができ、さらに規模の経済性を向上させて、事業の強化を図ることができます。

譲渡・売り手側

売却側の主な目的は4つです。

投資回収期間の短縮化

売却側のM&Aの目的の1つ目は、投資回収期間の短縮化です。

通常は投資回収に膨大な時間を要しますが、自社事業に高い価値を感じる買い手を見つけて譲渡できれば、通常よりも早く投資分を回収できます。

M&Aでは譲渡企業が持つ経営資源を評価します。この評価では、未来に発生するであろう利益も譲渡企業の価値として認められます。

そのため、設備投資による負債があったりストック型のビジネスを始めたばかりで現時点では大きな利益が生まれていなかったりしても、将来的に大きな利益が想定される場合はその分だけ価値として評価されます。

利益率改善

売却側のM&Aの目的の2つ目は、利益率改善があります。

利益率の低い事業を売却し、利益率の高い事業にリソースを割くことで利益率を改善します。これは経営戦略論でいう「選択と集中」と同じで、その戦略実行の1つの手段としてM&Aがあると覚えておきましょう。

事業再生

売却側のM&Aの目的の3つ目は、経営不振に陥った事業を再生することです。

従来の日本のM&Aは事業再生を目的としたものが主流でした。これは日本に根強く残る「助け合い」という道徳心によるものです。

事業再生のためのM&A手法は様々で、事業譲渡や合併のほかにも第三者割当増資の引受などがあります。

事業継承

売却側のM&Aの目的の4つ目は、経営者の後継を見つけることです。

日本では後継者不足の問題が深刻です。後継者が不足している主な原因は以下のとおりです。

- 少子高齢化

- 事業の将来性の欠如

- 親族承継への不安

近年、先進国では少子化が進んでいます。日本もそのうちの一国で、少子化によって労働人口が減少しており、その影響を受けて少子化以前よりも後継者を見つけにくい状態になっています。

事実、東京商工リサーチが実施した『2020年「後継者不在率」調査』の年代別調査結果によると、後継者不足は深刻な状況であることがわかっています。以下の表を見る限り、社長年齢が80歳代の企業でも約4社に1社が後継者不在となっています。

| 社長年齢別 | 後継者あり | 後継者不在 |

|---|---|---|

| 30歳代未満 | 5.37% | 94.63% |

| 30歳代 | 9.81% | 90.19% |

| 40歳代 | 17.82% | 82.18% |

| 50歳代 | 36.60% | 63.40% |

| 60歳代 | 59.60% | 40.40% |

| 70歳代 | 70.88% | 29.12% |

| 80歳代 | 76.49% | 23.51% |

※東京商工リサーチが18万5,247社のデータを分析

また、数年先すらも予測しづらいVUCAの時代に突入したことから、事業の将来性に不安を感じる人が多く、事業継承者の候補を見つけても辞退されることが増えています。

これらの原因によって、経営者自身が後継者を見つけることが難しくなった結果、M&A仲介業者を通じて事業の後継先を探す経営者が増えています。

後継者がいない経営者にとっては、廃業によって家族のように大切な従業員を路頭に迷わせたり、これまで事業を支えてくれた取引先に迷惑を掛けたりするよりも、M&Aによって事業を有望な別会社に託した方がメリットがあると考えられる場合もあるのです。

M&Aのメリット・デメリット

お金を出して他社の事業を買うことができれば、万事がうまくいくほど経営は容易ではありません。M&Aをしても成功する場合もあれば、失敗してしまう場合もあります。

ここでは、M&Aが成功した場合のメリットと失敗してしまった場合のデメリットを買収側と売却側の2つの観点から解説します。

譲受・買い手側

譲受企業側にとってのM&A成功時のメリットと失敗時のデメリットは、以下の通りです。

| 成功時のメリット | 失敗時のデメリット |

|---|---|

| ・技術・ノウハウの取得 ・ブランド・信用・取引先・許認可の取得 ・優秀人材の確保 ・ビジネスエリア(地域)の拡大 ・コスト削減 |

・想定どおりの収益を得られない ・想定どおりのシナジーを得られない ・優秀人材の流出 ・M&A後の組織不和 |

M&Aが成功した場合のメリットは、ビジネス規模の拡大や市場における競争優位性の向上、有形無形の経営資産を時間を掛けずに獲得できることです。これによって、加速度的に事業を発展させることができるのが譲受側にとっての最大のメリットです。

一方で失敗時のデメリットは、得られるはずだった資源をうまく統合できずにコストばかりが掛かって逆に経営を悪化させてしまうことです。また、事業統合によって組織内に不和が生じ、優秀人材が流出してしまうリスクがあることなども挙げられます。

これらのデメリットを回避するためには、慎重にM&A仲介業者を選択し、入念なデューデリジェンスが必要です。

譲渡・売り手側

譲渡企業側にとってのM&A成功時のメリットと失敗時のデメリットは、以下の通りです。

| 成功時のメリット | 失敗時のデメリット |

|---|---|

| ・継者不在問題の解決 ・従業員の雇用を守れる ・経営者の個人保証を解除できる ・資金調達、バイアウト、創業者利益の確保 |

・売却先が見つからない ・従業員の雇用条件が悪化 ・顧客や取引先との関係性が悪化 ・企業文化の不一致 |

成功時のメリットは、廃業によるコスト削減や売却益の獲得、保証債務の整理などが挙げられます。

一方で失敗時のデメリットは、希望どおりの売却額で売却できる譲受企業を見つけられないことや、M&Aによって従業員の雇用条件および顧客との関係性が悪化することなどが挙げられます。

すべてを希望どおりに進められるM&Aは少ないため、希望要件の優先順位と譲れないポイントを整理しておくことが重要です。

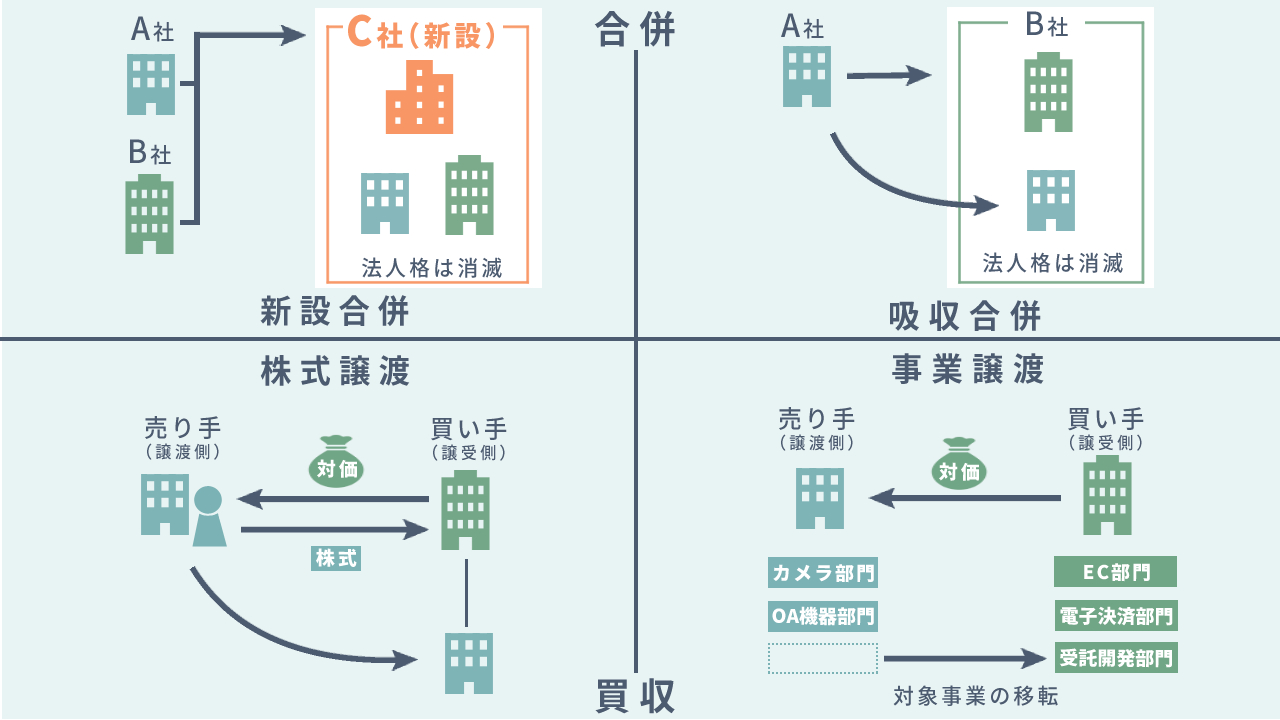

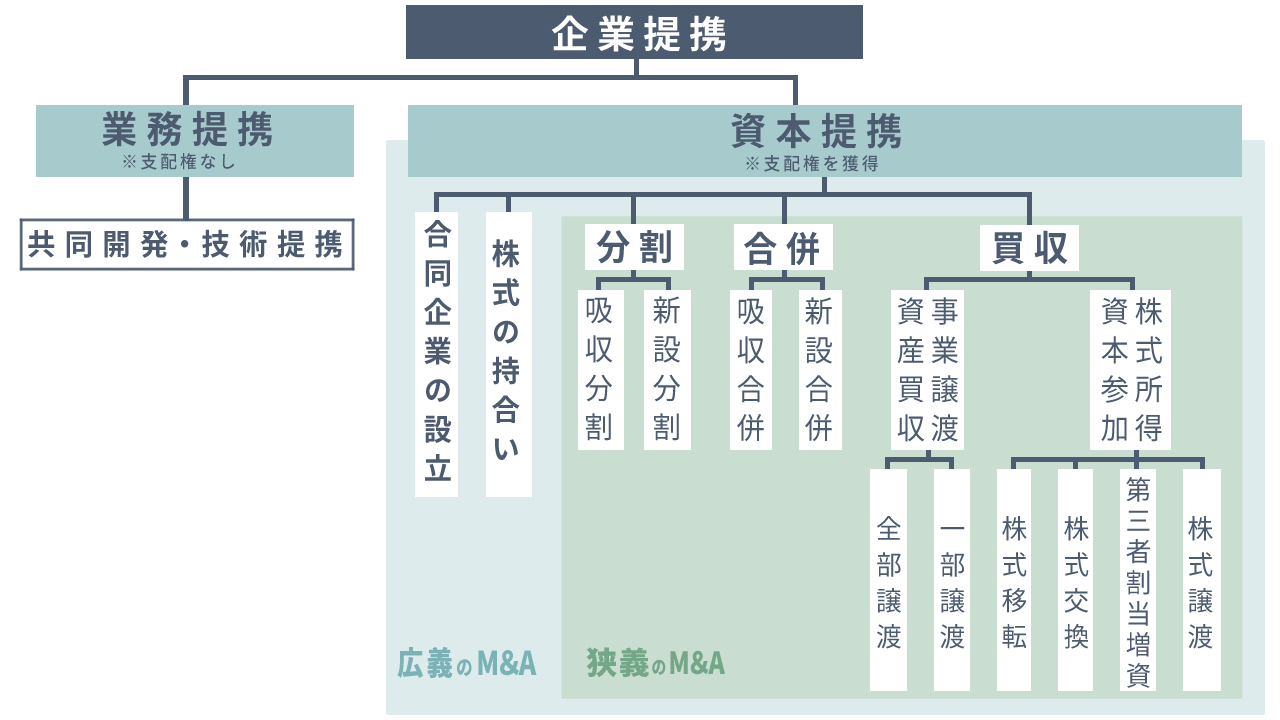

M&Aの種類・スキーム

上図のとおり、M&Aには様々な種類があり、また広義と狭義の違いもあります。

この中でも日本において最も一般的なM&Aスキームは「株式譲渡」です。中小企業から中堅企業における狭義のM&Aでは、その8〜9割が「株式譲渡」が選択されています。そして、それ以外のほとんどは「事業譲渡」です。

出典:M&Aとは?M&Aの基本をわかりやすく解説|法人保険窓口

株式譲渡とは、譲渡企業の株主が所有株式を譲受企業に売却することです。譲渡企業は株式の売却益を取得し、譲受企業は株主の地位を取得します。

一方で事業譲渡とは、譲渡企業が譲受企業に事業の一部またはすべてを譲渡することです。利益率が低いような不採算部門の切り離しや、企業規模の縮小を目的に行われます。

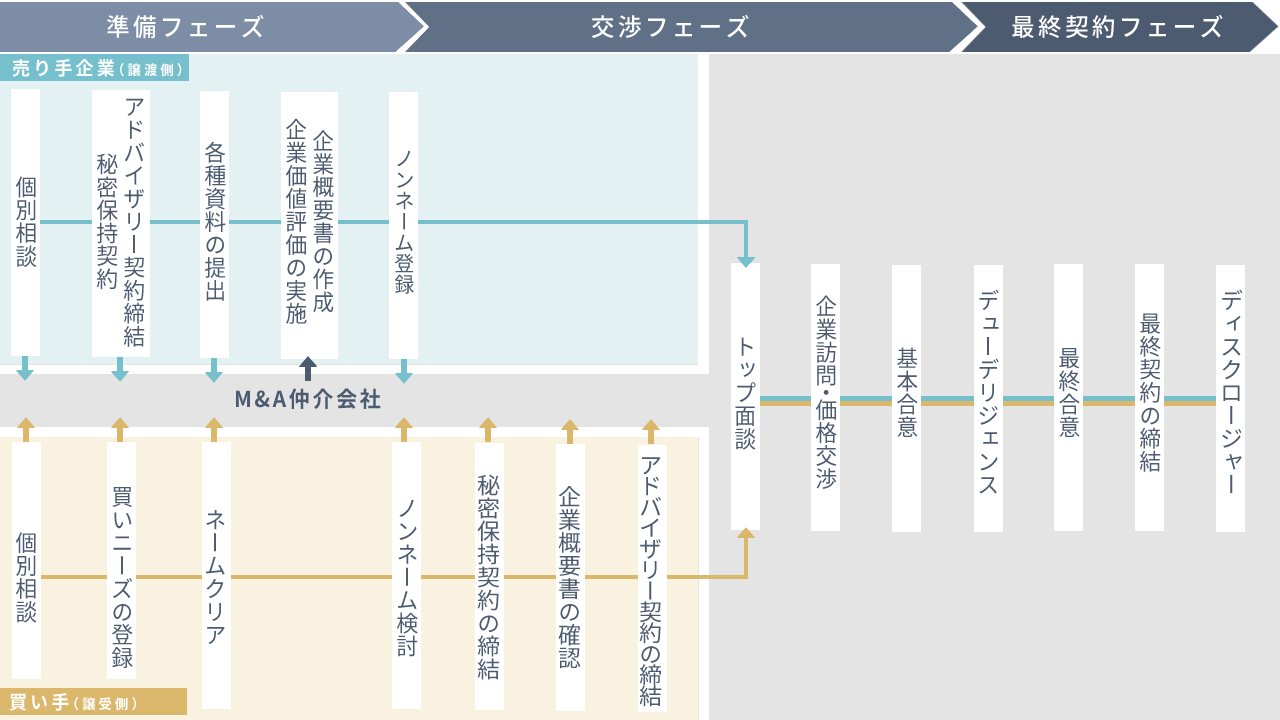

M&Aの流れ・手順

M&Aは以下のような流れで行われます。

用語解説

上図をもとにM&Aでよく耳にする用語を解説します。

秘密保持契約

「秘密保持契約」とは、自社の秘密情報を他社に開示する際に締結する契約です。

本契約によって、開示する情報を秘密に保持する方法や使用目的、試用期間、返還方法などを取り決めます。

なお、NDA(Non Disclosure Agreement)、CA(Confidential Agreement)と呼ばれることもあります。

アドバイザリー契約

アドバイザリー契約とは、M&Aにおける譲渡企業と譲受企業の間に入るM&A専門のコンサルティング会社や仲介会社との契約のことです。

上記コンサルティング会社や仲介会社はM&Aにおけるアドバイザーの役割を担います。

ネームクリア

ネームクリアとは、経営に関する情報を相手側に開示して問題ないか確認することです。譲受候補企業にM&Aの打診を行う前に必ず「ネームクリア」を行います。

企業概要書

企業概要書とは、譲渡企業が譲受企業を探すために、あらゆる角度から企業の情報をまとめた資料のことです。

この資料をベースにM&A仲介企業が譲受企業を探すため、入念に作成する必要があります。

ノンネームリスト

ノンネームリストとは、M&Aの条件にマッチしそうな企業リストのことです。

ノンネームリストに記載される企業名はすべて伏せられているため「ノンネーム」と呼ばれています。

基本合意書

基本合意書とは、M&Aにおける基本的な条件が規定されているものです。

法的拘束力を有しない形が一般的で、譲渡企業と譲受企業の共通認識を明確にする目的で作成されます。基本合意契約の締結後は、当該M&Aの独占交渉権が発生します。

デューデリジェンス

デューデリジェンスとは、譲受企業が譲渡企業に関する価値やリスクを調査することです。「買収監査」とも言います。

財務、法務、事業、労務など、様々な側面から譲渡企業と譲受企業の調査を行います。

デューデリジェンスの詳細については以下の記事をご覧ください。

内部リンク:「m&a デューデリジェンス」

最終譲渡契約書

最終譲渡契約書(DA:Definitive Agreement)とは、譲渡内容および売買価格を定めた契約書のことです。

株式譲渡の場合は「株式譲渡契約書(SPA:Stock Purchase Agreement)」と呼ばれ、合併の場合は「合併契約書」と呼ばれ、M&Aスキームごとに契約書の名称は異なります。

売却価格の算出方法については、以下にて詳しく解説しています。

▼関連記事

M&A価格算定の方法とは?価格相場や価格交渉の方法など徹底解説!

ディスクロージャー

ディスクロージャーとは、M&Aの目的や意図、今後の方向性などをステークホルダーに説明することです。

このステークホルダーには株主や従業員以外にも、取引先や取引金融機関も含まれます。

PMI

PMI(Post Merger Integration)とは、M&Aの統合作業のことを意味します。M&A成立後に進めるフェーズとなります。

PMIはM&Aにおける最重要プロセスで、それぞれの企業のすべての機能(営業、事務、法務、人事、財務など)で統合効果の最大化を目指します。

これらM&Aの用語や詳しい内容を勉強したい方は、M&A関連の本を読むのもおすすめです。おすすめの本については、以下の記事で詳しく解説しています。

▼関連記事

M&A仲介会社の手数料(報酬形態)

M&Aの報酬体系は仲介会社やアドバイザリー会社によって異なります。

主な報酬と算出方法は「着手金」「中間報酬」「月額報酬」「成功報酬」「レーマン方式」の5つが挙げられます。

詳細は以下の記事で解説しています。

▼関連記事

M&Aアドバイザリーの役割と業務内容|契約時の確認点や報酬も解説

M&A仲介会社を選ぶ際の注意点とは?M&A仲介会社を利用するメリットや費用についても紹介

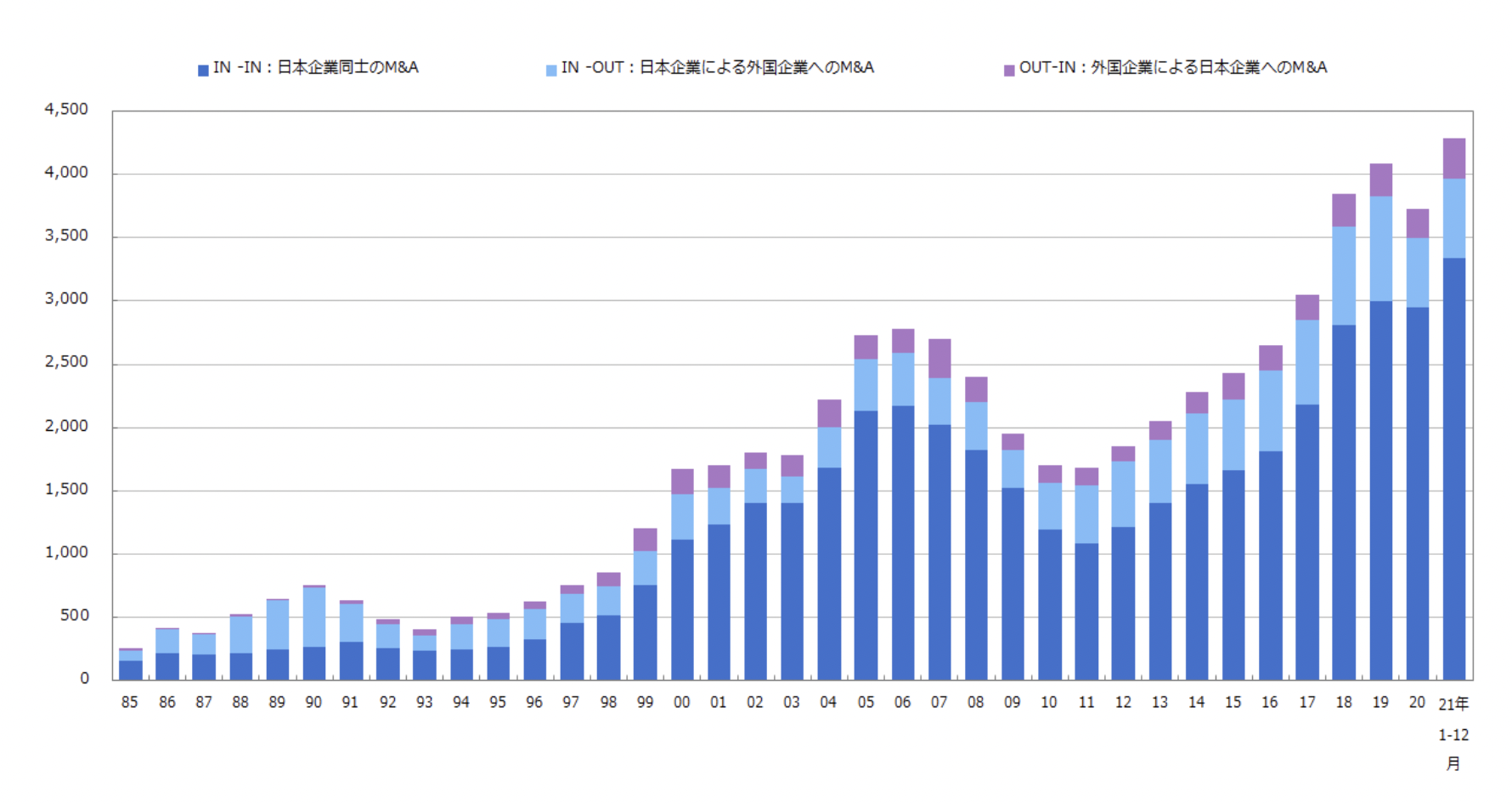

M&Aの需要・件数推移

出典:グラフで見るM&A動向はM&A件数や金額の推移などM&A統計を掲載|レコフデータが運営するM&A情報データサイトMARR Onlineマールオンライン

1985年以降、国内のM&A件数は右肩上がりに推移しています。

2020年はコロナウィルスによってM&A件数が大幅に減少しました。M&A件数の減少は9年ぶりで、2020年1〜9月の前年同期比で2,686件の減少になったと日本経済新聞社は報じています。

しかし、2021年は過去最多となった2019年を超える水準で件数が推移しており、2020年のM&A件数の減少は一時的なものであり、引き続き国内需要は高いことがわかります。

M&A市場の今後

新型コロナウイルスによって2020年のM&A件数は減少しましたが、2021年1〜3月期のM&A件数は過去最高になり、今後も国内M&A市場は伸び続けることが予想されます。

M&A件数の主な増加要因は「国内市場の成熟化」と「オーナー経営者の高齢化」の2つで、両方とも短期的に解決される問題ではないため、2022年以降もしばらくはM&A件数は増加し続けることが想定されています。

M&A市場動向については、以下で詳しく紹介しています。

▼関連記事

M&A成功事例

最後にM&Aの成功事例を3つご紹介します。

ソフトバンクの事例

ソフトバンクグループは、数多くのM&Aを行っています。中でも有名なのは、2004年に日本テレコムとのM&Aで通信事業を大きく成長させたことでしょう。

日本テレコムとのM&Aの後には英国のボーダフォンを買収したことで事業規模をさらに大きくし、今では通信3大キャリアの1つになっています。

ソフトバンクはその後も多くのM&Aを実施し、売上高は株式公開以降から20年で80倍以上に成長しました。

参照:M&A成功事例15選。大企業・中小企業および世界の事例を紹介! | THE OWNER

日本たばこ産業(JT)の事例

日本たばこ産業(JT)は、海外企業とのM&A実績が豊富です。

世界的に知名度を上げる要因となったのは、1999年にRJRナビスコ社からアメリカ国外のたばこ事業を買収したことです。M&A前後で販売数は約10倍まで拡大しました。

その他にも、2007年のGallaher社とのM&Aにおいては統合作業をたったの”100日”で完了させたことが有名です。

参照:M&A成功事例15選。大企業・中小企業および世界の事例を紹介! | THE OWNER

GMOインターネットの事例

GMOインターネットは、2021年6月に飲食店予約管理サービスを運営するOMAKASEを買収し子会社化しました。

本M&Aの狙いは、GMOインターネットが運営しているインターネットインフラ事業とのシナジーです。

なおこのM&Aでは、2021年3月に施行された改正会社法で新しくできたM&Aスキーマ「株式交付」という手法が用いられました。譲渡企業株主への対価として、譲受企業の株式および新株予約権を交付しています。

参照:M&A成功事例60選!取引規模・業界別、海外企業のケースも紹介【2021年最新版】

M&Aの成功事例や失敗事例については以下でも詳しく紹介しています。

▼関連記事

M&Aにおける失敗とは?実際の事例をもとにM&Aを失敗させないポイントなどを解説!

まとめ

M&Aは成功すれば、譲受企業は事業を素早く拡大でき、譲渡企業は素早く投資回収ができる優れた経営手法です。

今後のM&A需要も増加し続けることが見込まれているため、M&Aの仲介ができる人の市場価値は高くなっていくでしょう。

もし本稿の読者様がM&A関連プロジェクトをお探しの場合は、ぜひ弊社Liberty Nationをご活用ください。

Liberty Nationでは、M&A仲介を含めた様々なプロジェクトをご紹介しています。副業やフリーランスの方が働きやすい「フルリモート」や「短日勤務」の案件もご紹介可能です。

ご興味のある方は以下のバナーよりぜひご登録ください。